Das Wichtigste in Kürze:

– Vermögenswirksame Leistungen lassen sich nur bei ausgewählten Anbietern anlegen.

– Viele Broker und Banken bieten überhaupt kein VL-Sparen an.

– Vor allem VL-Sparen mit ETFs oder Fonds ist äußerst selten zu finden.

Dieser Artikel zeigt: Aktuelle Optionen für vermögenswirksame Leistungen bei DKB.

Besonders zu beachten: Unsere Empfehlung zur Anlage von vermögenswirksamen Leistungen.

Übersicht: VL-Sparen bei DKB

| Produkt | Verfügbar? | Als VL verfügbar? |

| ETFs | Ja | Nein |

| Fonds | Ja | Nein |

| Baufinanzierung | Ja | Nein |

| Bausparvertrag | Nein | Nein |

| Banksparplan | Ja | Nein |

Das bedeutet: Generell keine Möglichkeiten zum VL-Sparen bei DKB vorhanden.

Hinweis: Die DKB selbst verweist bei vermögenswirksamen Leistungen auf den Partner „LBS“, über welchen VL-Bausparen möglich ist. Das bedeutet jedoch, dass das VL-Sparen nicht über die DKB läuft.

Unsere Empfehlung: Neues VL-Depot eröffnen und darüber ETFs oder Fonds mit vermögenswirksamen Leistungen besparen.

VL-Sparen: Bitte mit ETFs oder Fonds

Vermögenswirksame Leistungen werden häufig als „geschenktes Geld“ bezeichnet und können in verschiedene Produkte angelegt werden.

Die BaFin erläutert die Möglichkeiten des VL-Sparens wie folgt:

„Der Arbeitnehmer kann die Anlageform in der Regel frei wählen. Es gibt vier gängige Sparformen: den VL-Banksparplan, den VL-Fondssparplan, den VL-Bausparvertrag und die Baukredittilgung.“

Quelle: Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin)

Die Anlage von vermögenswirksamen Leistungen kann je nach Anlageform sehr unterschiedliche Renditen zur Folge haben:

| Produkt | Erwartete Rendite |

| ETFs | Hoch |

| Fonds | Hoch |

| Baufinanzierung | Niedrig |

| Bausparvertrag | Niedrig |

| Banksparplan | Niedrig |

Zwischenfazit zur Tabelle:

- Aktien-ETFs & Aktien-Fonds: Durchschnittlich hohe zu erwartende Renditen.

- Baufinanzierung, Bausparvertrag & Banksparplan: Durchschnittlich geringe zu erwartende Renditen.

Die niedrigen Zinsen sind ein Grund für die geringen Renditen, die bei festverzinslichen Anlagen zu erwarten sind.

Vermögenswirksame Leistungen mit ETFs oder Fonds anlegen dagegen ermöglicht wesentlich attraktivere Renditen.

VL-Sparen mit ETFs und Fonds

VL anlegen mittels ETFs oder Fonds ist zwar nicht bei DKB möglich, bietet aber erhebliche Vorteile.

Vorteile beim VL-Sparen mit ETFs oder Fonds:

- Hohe Renditeerwartungen und Ertragschancen.

- Sehr geringe Kosten bei ETFs.

- Durchschnittliche Wertentwicklung weit über Inflationsausgleich.

Depot-Empfehlung für vermögenswirksame Leistungen

Vorteile unserer Empfehlung für das VL-Depot:

- Keine Kosten für Depotführung beim ersten VL-Depot.

- ETFs und Fonds möglich.

- Einfach online abschließbar.

- Keine Mindestsparrate.

- Förderung möglich.

Anfallende Kosten für das VL-Depot:

- 10 € VL-Entgelt pro Jahr (günstiger als direkte Konkurrenz)

- 0,20 % Transaktionskosten (bei 25 € Sparplan sind das 0,05 € pro Ausführung)

Beispiel für 12 Monate lang 25 € VL-Sparplan: 10,60 € Kosten pro Jahr.

– 10 € VL-Entgelt

– 12 Monate * 25 € * 0,20 % = 0,60 € Transaktionskosten

Schritt für Schritt: VL-Sparplan online abschließen

Die folgenden Schritte sind notwendig, um vermögenswirksame Leistungen über unsere Depot-Empfehlung mittels ETFs oder Fonds anzulegen.

#1 Website aufrufen

- Link zur Website*

- Klick auf „Jetzt VL Sparen“

Screenshot für den Button auf der Website:

#2 Fondsauswahl

Screenshot zur Fondsauswahl:

Unsere Empfehlung:

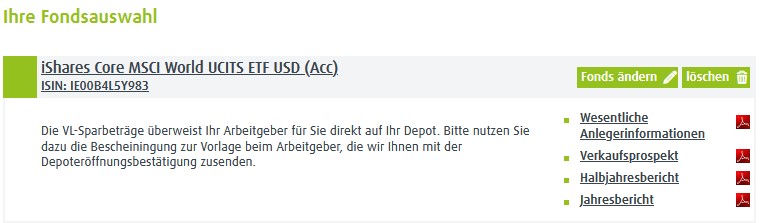

- Name: iShares Core MSCI World UCITS ETF USD (Acc)

- Produkt: ETF

- ISIN: IE00B4L5Y983

- Region: Weltweite Anlage, globale Streuung.

- Kosten: Mit 0,2 % TER sehr geringe laufende Kosten.

Fast identische ETFs wie unsere Empfehlung: Invesco MSCI World UCITS ETF (IE00B60SX394), AMUNDI MSCI WORLD UCITS ETF (LU1681043599) und Xtrackers MSCI World Swap UCITS ETF 1C (LU0274208692).

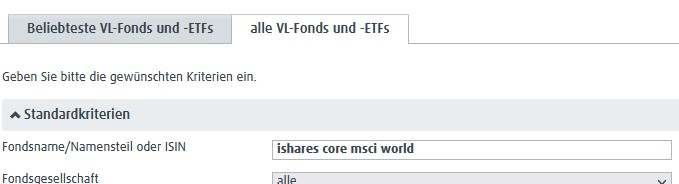

Screenshot zur Suchfunktion:

Screenshot zur bestätigten Fondsauswahl:

#3 Persönliche Daten eingeben

- Vorname, Nachname, Adresse.

- Geburtsdatum, Geburtsort.

- Telefonnummer, E-Mail-Adresse.

Screenshot der persönlichen Daten:

#4 Antrag abschicken und Bescheinigung erhalten

- VL-Bescheinigung wird zugestellt.

- Auf Bescheinigung sind Zahlungsinformationen angegeben.

- Bescheinigung an Arbeitgeber weitergeben.

- Arbeitgeber leistet anschließend die Zahlungen.

Fazit: Vermögenswirksame Leistungen bei DKB

Auch wenn DKB keine Anlage von vermögenswirksamen Leistungen anbietet, gibt es unseren Erfahrungen nach sehr interessante Alternativen.

Wir haben in diesem Artikel eine einfach umzusetzende Möglichkeit für das VL-Sparen mit ETFs und Fonds aufgezeigt.

Zum Abschluss ein Zitat des Bundesverbands deutscher Banken zum VL-Sparen:

„Auch wenn sich im Vorfeld nicht bei jeder Anlageform exakt sagen lässt, welche Summe nach sieben Jahren ausgezahlt wird, eines ist absolut sicher: Ein Verzicht auf dieses finanzielle Geschenk des Arbeitsgebers – ganz gleich bei welcher Anlageform – ist nicht sinnvoll.“

Quelle: Bundesverband deutscher Banken

Also: Vermögenswirksame Leistungen nicht ungenutzt lassen und direkt ein VL-Depot eröffnen!

Anhang: Über DKB

Als Deutsche Direktbank ist die DKB als Unternehmen unter Aufsicht der BaFin sicher. Die Deutsche Kreditbank (DKB) ist ein deutsches Kreditinstitut mit Hauptsitz in Berlin. Sie fungierte bis vor einiger Zeit als eigenständiges Unternehmen, mittlerweile aber als eine Tochtergesellschaft der Bayerischen Landesbank. Die DKB bietet verschiedene Angebote sowohl für Geschäfts- als auch für Privatkunden, weshalb sie in zwei Geschäftsfeldern tätig ist:

- Als Direktbank.

- Als Geschäftsbank.

Auch die DKB hat eine lange Geschichte und Tradition, denn die Bank wurde 1990 gegründet.

Konto und mehr

Als Kundenbank bietet die DKB ihren Kunden das Girokonto DKB Cash an. In diesem Konto kann auch ein Depot eröffnet werden, mit dem Wertpapiere jederzeit per Online-Banking gehandelt werden können. Darüber hinaus emittiert die DKB auch eigene Wertpapiere am Markt. Dabei achtet die DKB besonders auf die Emission nachhaltiger Wertpapiere, die auch nach ethischen und sozialen Standards geprüft werden.

Die Besonderheiten der DKB auf einen Blick

- BaFin Regulierung.

- Keine Mindesteinzahlung.

- Kundenfreundliche Konditionen.

- Best-Execution-Order-Ausführung.

- Ein kostenloses Girokonto ist Bestandteil des DKB-Depots.

Vor- und Nachteile der DKB

Vorteile

- Kostenlose Depotverwaltung.

- Die Fonds- und Fondssparpläne sind kostenlos.

- Limitfunktion und Orderänderungen sind kostenlos.

- BaFin Überwachung.

- Keine Mindesteinzahlung.

- Kundenfreundliches Gebührenmodell.

Nachteile

- Kein Handel mit Derivaten oder Optionsscheinen möglich.

- Es ist keine Krypto-Investition möglich.

Ist die DKB eine sichere Plattform?

Das Angebot der Deutschen Kreditbank AG ist für Kunden und Händler sehr sicher. Dies ist sowohl über den Online-Banking-Zugang im Internet als auch im DKB-Broker-Depot über die Banking-App der Fall. Ausschlaggebend dafür sind sowohl die Datensicherheit, eine sichere Verbindung als auch die Einlagensicherung für Trader.

DKB Einlagensicherung

Die DKB bietet eine dreifache Absicherung für die Einlagensicherung des Kunden. Dies gilt sowohl für das DKB Cashkonto als auch für das Depot. Die erste Säule des Dreifachschutzes ist die gesetzlich vorgeschriebene Grundsicherung in Höhe von 100.000 Euro.

Diese Einlagen werden durch den Bundesverband öffentlicher Banken in Deutschland GmbH geschützt. Für Einleger ist es wichtig, auf den Erstattungs-Zeitraum zu achten. Das sind insgesamt nur sieben Tage.

Die zweite Säule der Einlagensicherung bildet der Einlagensicherungsfonds des Bundesverbandes Öffentlicher Banken Deutschland e. V. Die DKB sichert freiwillig die Einlagen von Kunden mit einem bestimmten Betrag von über 100.000 Euro.

Welches beinhaltet

- Festgelder

- Ersparnisse

- Denominierte Sparbriefe

Bester ETF für VL-Sparen? Dieser ist besonders beliebt

Viele Menschen entscheiden sich bei der Anlage vermögenswirksamer Leistungen für einen Anbieter, welcher die Anlage von VL in beliebte ETFs ermöglicht. So viel ist bereits klar.

Wenn bereits unabhängig von vermögenswirksamen Leistungen in ETFs investiert wird, kennen einige Anleger schon ihre Vorlieben. Und so kommt es häufig zum Beschluss, dass man diese Art zu investieren auch auf die Anlage der vermögenswirksamen Leistungen übertragen möchte.

Aber auch, wenn man bisher noch nicht in ETFs investiert hat, kann die Anlage von VL ein guter Start zur Investition in solche Wertpapiere sein.

Aber welchen ETF sollte man dabei wählen? In welchen ETF die vermögenswirksamen Leistungen anlegen?

Dabei sei beispielsweise der „iShares Core MSCI World UCITS ETF USD (Acc)“ als einer der beliebtesten ETFs genannt.

Sowohl für Anfänger als auch für Fortgeschrittene eignet sich ein ETF wie der „iShares Core MSCI World UCITS ETF USD (Acc)“ zur Anlage des VL-Sparplans.

Denn mit einem solchen breit gestreuten und günstigen ETF lässt sich sehr einfach ein gut aufgestellter VL-ETF-Sparplan anlegen.

Die Gründe für einen ETF wie den iShares Core MSCI World (oder einen ähnlichen ETF) liegen auf der Hand – nehmen wir jedoch speziell diesen ETF einmal als Beispiel:

Der „iShares Core MSCI World“ ETF ist ein äußerst beliebtes Anlageinstrument für vermögenswirksame Leistungen. Diese Form der Geldanlage (VL+ETF) erfreut sich in Deutschland generell zunehmender Beliebtheit, da sie eine attraktive Möglichkeit bietet, langfristig Vermögen aufzubauen und dabei von den Entwicklungen der globalen Märkte zu profitieren.

Der iShares Core MSCI World ETF ist ein Exchange Traded Fund (ETF), der von BlackRock, einem der weltweit größten Vermögensverwalter, verwaltet wird. Dieser ETF bildet den MSCI World Index nach, der eine breite Diversifikation über verschiedene Länder und Branchen hinweg bietet. Der Index umfasst Aktien von Unternehmen aus entwickelten Märkten weltweit und repräsentiert somit die globale Wirtschaft in ihrer Gesamtheit.

Eine der Hauptgründe, warum der iShares Core MSCI World ETF bei Anlegern, insbesondere bei denen, die vermögenswirksame Leistungen nutzen möchten, so beliebt ist, liegt in seiner breiten Diversifikation. Durch die Investition in eine Vielzahl von Unternehmen und Branchen können Anleger von den Chancen profitieren, die die Weltwirtschaft bietet, während sie gleichzeitig das Risiko einer zu starken Konzentration auf einzelne Aktien oder Sektoren minimieren. Dies macht den ETF zu einer stabilen und langfristigen Anlagemöglichkeit.

Ein weiterer Vorteil des iShares Core MSCI World ETF ist seine Liquidität und niedrige Kostenstruktur. ETFs können an der Börse wie Aktien gehandelt werden und bieten Anlegern die Flexibilität, ihre Positionen zu kaufen oder zu verkaufen, wenn es ihnen am besten passt. Die niedrigen Verwaltungskosten im Vergleich zu aktiv gemanagten Fonds sind ebenfalls ein wichtiger Faktor, der die Rendite der Anleger verbessert.

Für vermögenswirksame Leistungen ist dieser ETF eine attraktive Option, da er es Anlegern ermöglicht, regelmäßig kleine Beträge anzulegen und von den langfristigen Wachstumschancen der globalen Märkte zu profitieren. Die breite Diversifikation und niedrigen Kosten machen ihn zu einer soliden Wahl für langfristige Anleger, die ihr Vermögen sukzessive aufbauen möchten.

Somit bietet der iShares Core MSCI World ETF eine effiziente Möglichkeit, vermögenswirksame Leistungen sinnvoll anzulegen und von den Chancen der globalen Märkte zu profitieren, während gleichzeitig das Risiko gestreut wird.

Da der ETF auch VL-fähig ist (was nicht alle ETFs sind), lassen sich darüber vermögenswirksame Leistungen investieren. Das ist eine notwendige Bedingung, um vermögenswirksame Leistungen mittels ETFs anzulegen.

… so ist es auch ohne viel Erfahrung möglich, unkompliziert einen VL-Sparplan mit ETFs anzulegen.